En qué casos se debe emitir factura Contingencia:

- Contingencia 004 INCONVENIENTES TECNOLÓGICOS CONTINGENCIA DIAN (CONTINGENCIA TIPO 04, ERRORES TIPO 400 Y 500)

Se activa en los casos en que el sistema de Factura Electrónica con validación previa de la DIAN queda fuera de línea, por lo tanto, en ese momento no puede validar las Factura Electrónicas.

1) Se debe verificar la caída del sistema de la DIAN, 4 intentos con intervalo de 20 segundos cada uno, para decretar por sí mismo la contingencia.

2) Se almacena la evidencia del error del servidor DIAN.

3) Se debe expedir la Factura Electrónica al adquiriente sin validación. El negocio es totalmente válido.

4) Se reintenta el paso 1 a los 30min, y si ya está funcionando, vuelve a facturar normalmente.

5) Máximo a las 48 después debes transmitir la información de las facturas en XML de las facturas que no se validaron con la marca factura TIPO 04.

6) Las Facturas Electrónicas que transmitas que no tuvieron validación previa, deben ir firmadas con el certificado de firma digital.

- Contingencia 003 INCONVENIENTES TECNOLÓGICOS CONTINGENCIA DIAN (CONTINGENCIA TIPO 03, ERRORES TIPO 400 Y 500)

Se activa en los casos en que el facturador electrónico o el proveedor tecnológico entren en contingencia tecnológica.

1) Previamente se debe haber solicitado la autorización de numeración de la factura de venta de talonario o de papel – Contingencia.

2) La factura de venta de talonario o papel debe cumplir los requisitos del Artículo 617 del Estatuto Tributario.

3) En caso de contingencia se permite la expedición de la factura de talonario o papel como soporte fiscal para el comprador y para el obligado a facturar.

4) Superada la contingencia, se deben transmitir las facturas de talonario o papel a la DIAN, durante las 48 horas siguientes de haber superado la contingencia, marcando la factura como Tipo 03 y relacionando los consecutivos de papel o computador fueron emitidos.

- Contingencia 003 INCONVENIENTES TECNOLÓGICOS CONTINGENCIA FACTURADOR ELECTRÓNICO (CONTINGENCIA TIPO 03)

Los inconvenientes de tipo tecnológico (Contingencias) se encuentran descritos en el Anexo Técnico 1.7_2020 Se activan en los casos mencionados anteriormente.

Para mayor información el contribuyente debe remitirse al Anexo Técnico publicado en el micrositio de Factura Electrónica, la información se encuentra en el Artículo 5 páginas 220 y 221.

Para transcribir la factura electrónica contingencia en SCI:

1. Es necesario solicitar Resolución en la Dian para facturas de Contingencia.

2. Tener un talonario de Facturas donde figure la Resolución de Contingencia con la Numeración aprobada en dicha Resolución.

3. Después de Asociado el prefijo en la Plataforma de la DIAN, se Sincroniza en Siigo PT y se crea en el SCi, por la ruta: Archivos – Contables – Resoluciones.

4. Luego de crear la Resolución en el SCi, es necesario crear un Código de Consecutivo por la ruta: Archivos – Contables – Consecutivos.

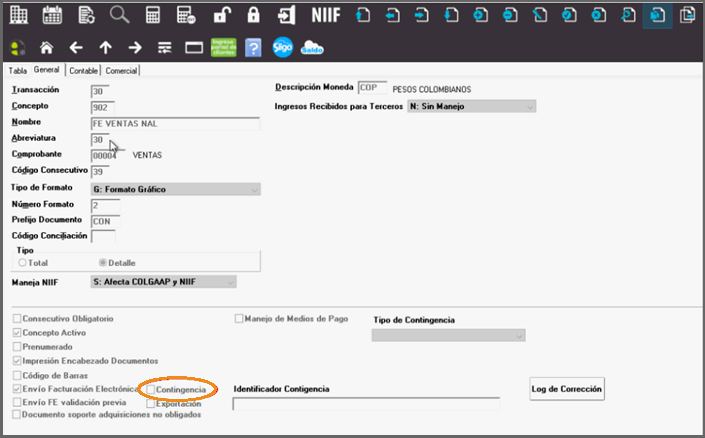

5. A continuación, creas un concepto de FE que se llame FACTURAS POR CONTINGENCIA, por la ruta: Archivos – Contables – Conceptos.

Le colocas el Código de Consecutivo y marcas en la parte inferior donde dice Contingencia.

Una vez superado el inconveniente tecnológico, el facturador electrónico deberá transcribir, mediante “Documento electrónico de transmisión – Tipo 03” la información que contenga cada una de las facturas de venta de talonario o de papel y realizar su transmisión a la DIAN.

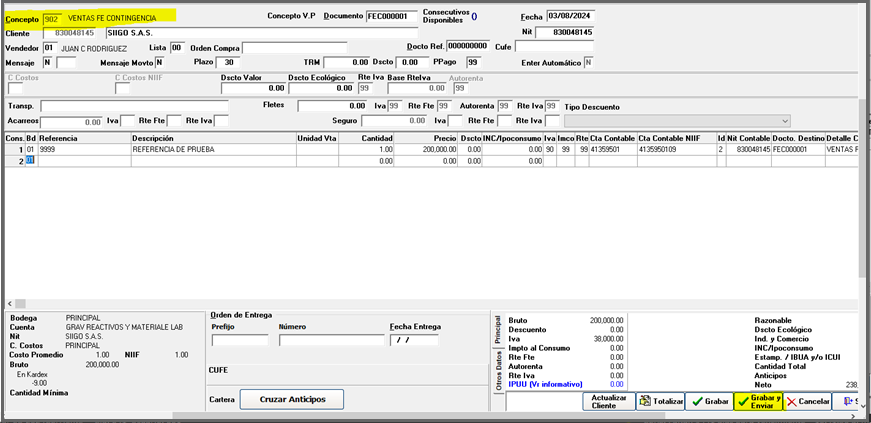

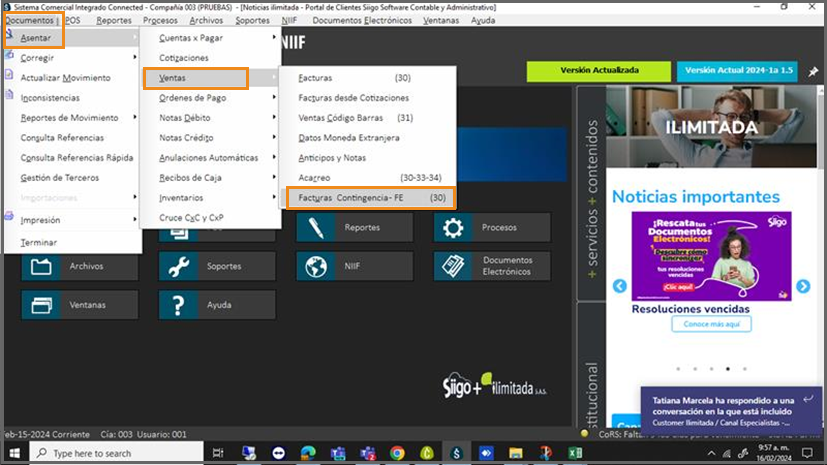

Para elaborar la factura de venta de talonario o papel (Contingencia), ingresas por la ruta: Documentos – Asentar – Ventas – Facturas Contingencia FE.

Allí vas a transcribir lo que se vendió en la factura de papel y realizar el envío a la DIAN normalmente.