Si en algún momento se detecta por los reportes de inventarios, que el costo de uno o varios de los productos no es real o está errado, ese costo puede ser ajustado. No se podría directamente ir al maestro de referencias y cambiar el valor del costo que se tiene, recuerda que el costo se genera con base en las entradas que va teniendo el producto y se maneja promedio ponderado. Igualmente que no se debe manejar el inventario negativo, ya que esto afectaría el promedio.

Para corregir errores en los costos de las referencias, puedes realizar los siguientes pasos.

1. Actualizar movimiento

Es importante que se incluyan todos los documento realizados que afectan inventarios. La actualización del movimiento se realiza por la ruta: Documentos – Actualizar movimiento.

2. Recosteo

Si tienes notas de ajuste al costo, importaciones o si realizas compras de mercancías con fechas anteriores a los movimientos que ya existen, se recomienda también realizar el proceso de Recosteo, por la ruta: Procesos – Inventarios – Recosteo – Recostear.

Este proceso se encarga de revisar los movimientos de costos y de cantidades del inventario según el movimiento que se tenga actualizado, y si había alguna variación en costo, la va a registrar. Nadie debe estar en el sistema cuando se corra este proceso.

Importante: recuerda que los valores de costo promedio pueden verse afectados si se realizan movimientos de entrada con fecha anterior, por ende es recomendable que se realice el recosteo después de actualizar el movimiento para garantizar que los saldos promedios mostrados estén correctos.

3. Auxiliar de inventarios

Genera el informe para confirmar cuáles productos son los que tienen las inconsistencias. Este reporte lo encuentras por la ruta: Reportes – Kardex – Movimiento – Libro auxiliar de inventarios.

Importante: si se está realizando una nota de ajuste al costo, la clave principal es determinar a qué fecha va a realizarse el ajuste.

Identificas a partir de cuando el costo de la referencia está mal, confirmas la cantidad y el costo que tiene en esa fecha y realizas un cálculo matemático:

«Costo promedio real, menos costo promedio actual por la cantidad de producto al momento del ajuste».

Teniendo el producto y el valor a ajustar puedes realizar las notas de ajustes. Para los ajustes se utilizan notas débito y notas crédito de compras.

- Notas débito ajuste al costo

La transacción 11, notas débito de ajustes al costo, van a incrementar el costo de la mercancía; con tu área contable defines la parametrización del concepto, sus cuentas contables y los módulos que afecta, entre los que está Kardex y el histórico de transacciones. Si el ajuste aumentará el valor del costo, realizas una nota de ajustes por la ruta: Documentos – Asentar – Notas débito – Notas débito en compras (11).

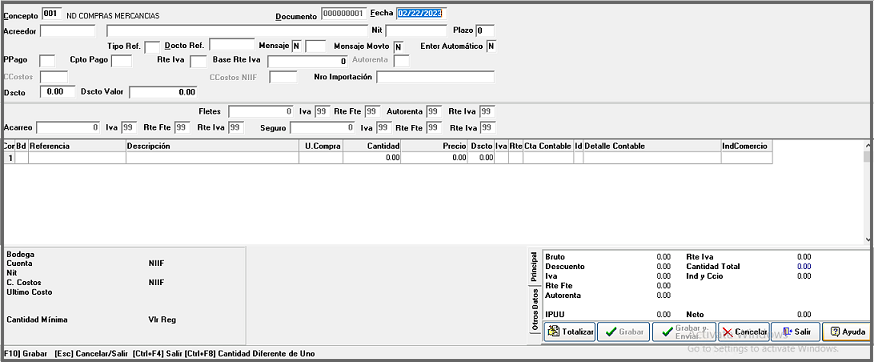

Al ingresar te presenta la siguiente pantalla donde agregas la información solicitada:

Lo primero es el concepto, el cual se crea que no afecte cuentas por pagar, ya que es un ajuste interno. Número del documento, Nit de la empresa, tipo y número documento de referencia, como no cruza con cuentas por pagar, se coloca tipo 11 y número del mismo consecutivo, con los demás campos que puedes pasar porque no aplican. Confirma la fecha en la que vas a realizar el documento.

En el detalle ingresas la bodega, la referencia, la cantidad se deja en cero, ya que el ajuste es solo sobre el valor, se ingresa el valor del ajuste y no lleva impuestos.

Importante: si se maneja el parámetro orden secuencial, el ajuste al costo siempre quedará al día en que se realice, independiente a la fecha en que se asiente.

- Notas crédito

La transacción 12, concepto de notas crédito de ajuste al costo para disminuir el valor del costo de la mercancía, igualmente la parametrización le corresponde definirla en contabilidad de tu empresa. Las realizas por la ruta: Documentos – Asentar – Notas crédito – Notas crédito (12).

Después de realizar el ajuste, ya sea para aumentar o disminuir el valor del costo, debes realizar nuevamente los procesos de Actualizar movimientos, luego Recosteo, y puedes revisar que ya quedado correcto con el informe del libro auxiliar de inventarios.

Puedes aclarar la información con los siguientes videos: